Czynny żal pozwala uniknąć odpowiedzialności jeśli nie przedsiębiorca dopuścił się nieprzepisowego zachowania np. w stosunku do urzędu skarbowego. Żeby jednak czynny żal był skuteczny muszą być spełnione odpowiednie warunki.

Co to jest czynny żal

Definicja czynnego żalu zawarta jest w art. 16 kodeksu karnego skarbowego. Opiera się ona na założeniu, że jeśli popełniający wykroczenie lub przestępstwo skarbowe zawiadomi o tym organ powołany do ściągania takich nieprawidłowości, to nie będzie ponosił za to wykroczenie lub odpowiedzialność kary.

Kiedy można skorzystać z czynnego żalu?

Żeby można było skorzystać z czynnego żalu muszą być spełnione cztery warunki. Co istotne muszą one zajść łącznie:

Popełnienie wykroczenia lub przestępstwa skarbowego

Pierwszym z warunków jest to, że czynny żal odnosi się do sytuacji gdy już zostało popełnione wykroczenie lub przestępstwo. Nie da się go złożyć „na zapas”, zanim popełniony będzie niedozwolony czyn

Zawiadomienie urzędu skarbowego

Warunkiem numer dwa jest obowiązek zawiadomienia odpowiedniego organu. Najczęściej będzie to urząd skarbowy lub inspektor kontroli skarbowej. Warto wiedzieć, że może to być też straż graniczna, ABW, CBA i inne podobne temu organy. Warto wiedzieć, że ważne jest samo złożenie takiego czynnego żalu. To, że wniosek będzie przekazany do niewłaściwego organu nie powoduje, że będzie nieskuteczne.

Co napisać w czynnym żalu – wymagania

Trzecim warunkiem jest konieczność ujawnienia istotnych okoliczności, w których doszło do popełnienia wykroczenia lub przestępstwa. Jeśli ich nie podamy, ten warunek nie będzie spełniony, a co za tym idzie, czynny żal nie będzie skuteczny

Termin złożenia czynnego żalu

Czwartym warunkiem jest odpowiedni termin złożenia czynnego żalu. Żeby można było z niego skorzystać, czynny żal musi złożony zanim organ ścigania dowie się o tym, że czyn zabroniony został popełniony. Chodzi o to by zrobić to zanim organ ścigania będzie w posiadaniu „wyraźnie udokumentowanej wiadomości o tym, że popełniliśmy wykroczenie skarbowe” albo zanim rozpoczną się czynności kontrolne.

Mówiąc wprost, czynny żal jest przyznaniem się do tego, że dopuściliśmy się wykroczenia lub przestępstwa skarbowego i to przyznanie się jest złożone w urzędzie zanim ten sam zacznie nas kontrolować. Warto wiedzieć, że opóźnienie w płatności podatku jest wykroczeniem i jeśli nam się zdarzy, powinniśmy jak najszybciej złożyć czynny żal. Żeby był skuteczny trzeba od razu uregulować wszelkie należności, które wcześniej nie zostały opłacone.

Jeśli więc złożymy czynny żal ale nie uregulujemy płatności, to nie będzie on skutecznie złożony i urząd i tak może na nas nałożyć karę.

Czynny żal można np. złożyć jeśli pomyliliśmy się w zeznaniu podatkowym albo gdy sami zauważyliśmy błąd w księgach rachunkowych.

Jak złożyć czynny żal?

Czynny żal może być przygotowany na piśmie, a także ustnie do protokołu. Możliwe jest złożenie czynnego żalu w formie elektronicznej przez portal podatkowy.

Wzór czynnego żalu

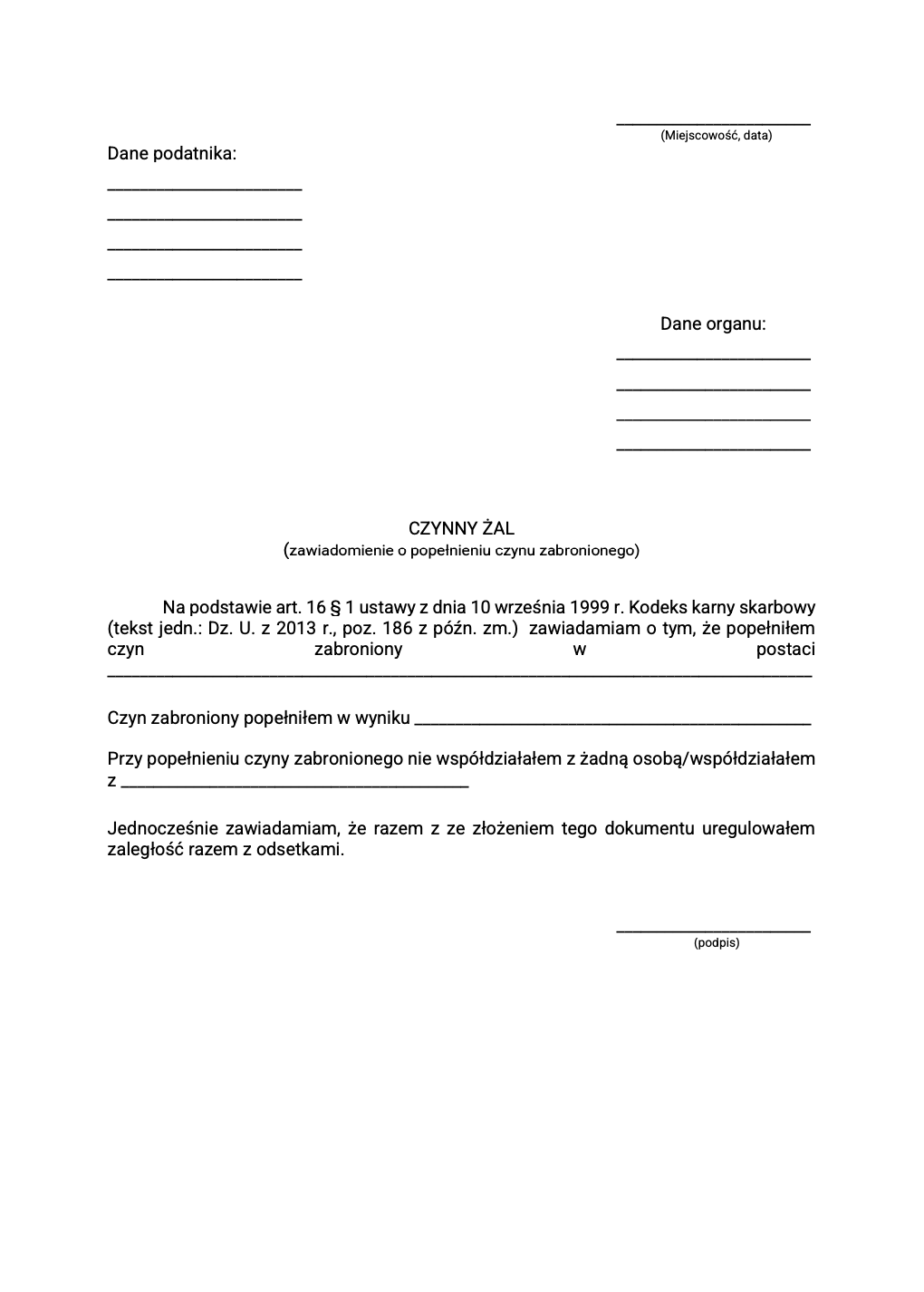

Choć przepisy nie określają dokładnego wzoru czynnego żalu, to można posiłkować się zaproponowanym przez nas.

Pobierz – Wzór czynnego żalu w formacie .PDF

Pobierz – Wzór czynnego żalu w formacie .DOCX (plik Word z możliwością edytowania)